Oltre al danno la possibile beffa: mentre le aziende cercano di ingoiare un nuovo obbligo assicurativo, molte di loro subiranno la pressione delle Banche e conseguenti costi aggiuntivi.

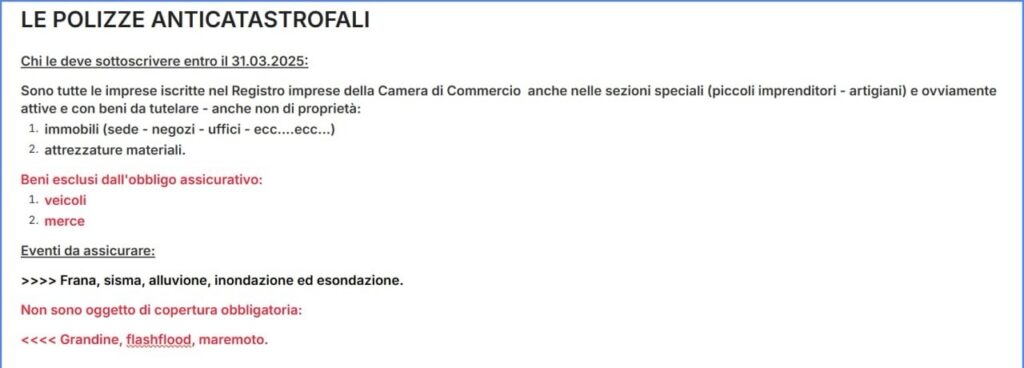

Il regolamento definitivo sull’obbligo assicurativo contro i rischi catastrofali è stato pubblicato in G.U. il 27 febbraio 2025.

Ora, senza scendere in tecnicismi, le polizze devono coprire terremoti, alluvioni, frane, inondazioni ed esondazioni.

E mentre ogni compagnia sta preparando le proprie tariffe, il Centro Studi di Unimpresa ha fatto una previsione dei costi per una PMI, con sede di 500 metri quadrati e 15 dipendenti, sulle variabili in base al livello di rischio dell’area geografica, tra:

- 1.500 e 3.000 euro in zone a basso rischio;

- da 3.000 a 6.000 euro in zone a medio rischio;

- tra 6.000 e 12.000 euro in aree ad alto rischio.

invece per le grandi imprese i premi potrebbero superare i 30.000 euro annui.

Lo spauracchio per chi non rispetta l’obbligo è quello del divieto di accedere a finanziamenti pubblici, incentivi e garanzie statali.

E vedo già una moltitudine di Imprenditori e Professionisti che pensano: chi se ne frega dei contributi…

Ma quello di cui non si parla è che c’è un male peggiore…

…cosa faranno le banche PRIMA del rinnovo dei fidi?

Nessun problema…

- ti aprono un bel finanziamento così ci paghi un bel po’ di interessi;

- ti fanno le polizze CATASTROFALI così le strapaghi;

- e te ne propongono altre (in cross selling) perché altrimenti l’istruttoria fidi e finanziamenti si blocca.

Come crediamo che Unicredit, BPM, Intesa ed anche banche minori abbiano fatto UTILI RECORD (parliamo di miliardi…), soprattutto nel 2024?

Faccio una previsione per il 2025: ne faranno molti di più.

Il lato positivo che la politica ci vuole far credere?

È che questa nuova normativa segna un cambio di paradigma nella cultura dell’imprenditore.

Infatti, pensano che, siccome lo Stato non si limiterà più a risarcire ex post i danni, gli Imprenditori diventeranno più consapevoli nella gestione dei rischi aziendali, avendo una responsabilità diretta nella gestione del rischio naturale.

La verità invece è che la “cassa” piange…il debito pubblico ha superato i 3 mila miliardi e bisogna scrollarsi di dosso i costi per i danni post-catastrofali.

Il fatto poi che le polizze, se adeguate (cosa per niente scontata), permettano alle aziende di:

- ridurre il rischio di fallimento post-evento,

- garantire una ripresa più rapida delle attività;

- mettere al riparo imprenditori e Amministratori da responsabilità patrimoniali;

- rispettare ANCHE il nuovo Codice della Crisi di Impresa;

beh, questo è palesemente ovvio per chi è dotato di buon senso.

Non è ovvio né giusto, farsi prendere per il naso…!

🔥Prenota un incontro con il dott. Stefano De Pascali scegliendo il giorno e l’orario per te disponibili ==> Clicca sul link https://cal.com/depascaliconsulenza